111

Seehausen Altmark: Urkunden- und Kontorbuch der Stadtpfarrkirche St. Petri ...

Beschreibung

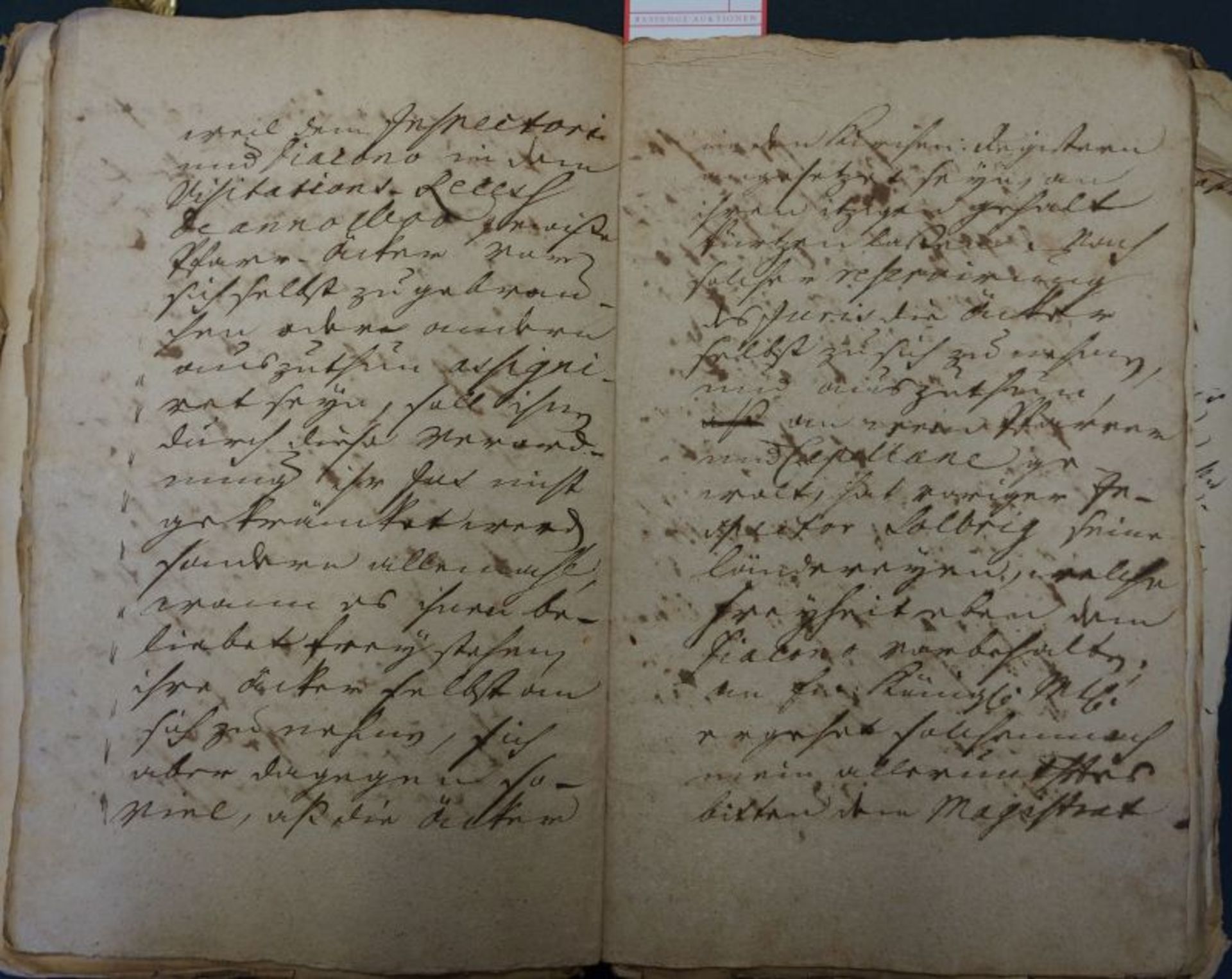

Seehausen Altmark. - "S. Petri Kirchen". Urkunden- und Kontorbuch der Stadtpfarrkirche St. Petri in der Hansestadt Seehausen in der Altmark. Deutsche Handschrift auf Papier, in teils losen und teils zusammengebundenen Heften, Dokumenten, Briefen etc. Ca. 400 S. Ca. 35 x 22 cm. Loser Block eingelegt in geglättetes dunkelbraunes Kalbslederalbum des 19. Jahrhunderts (teils etwas beschabt) mit vier vielfach durchbrochenen, gehämmerten, punzierten und ziselierten Messing-Eckbeschlägen, großem Mittelbeschlag im Rollwerk-Kartuschenrahmen und versilbertem konvexen Ovalspiegel (die fragilen Messingblechornamente teils fehlerhaft), reich blindgeprägtem Rückdeckel sowie Messingbuckeln auf den Deckeln. Seehausen ca. 1630-1760.

Sehr vielfältige, umfangreiche Dokumentation zur evangelischen Stadtpfarr- und Klosterkirche St. Petri in der Hansestadt Seehausen an der Elbe, in der Altmarkt bei Stendal. Teils in zeitgenössischen handschriftlichen Kopien bzw. Abschriften, meist jedoch in Originaldokumenten. Die um das Jahr 1300 gebaute heutige Petrikirche gehört zu den bedeutendsten Bauten im Stil der norddeutschen Backsteingotik, errichtet auf einem romanischen Vorgängerbau aus lokalem Feldstein. Besonders markant ist die Westfassade mit einem monumentalen doppeltürmigen Wehrbau, der weit über Elbebene sichbar ist. Mitte des 15. Jahrhunderts wurde die gotische Basilika zu einer dreischiffigen Hallenkirche erweitert, wobei das Baumaterial ebenfalls Backstein blieb. Tatsächlich sind bis dato zur St. Petri nicht viele Quellen bekannt, so dass davon auszugehen ist, dass die vorliegenden Originaldokumente zahlreiche nicht unbedeutende historische Fakten bestätigen, widerlegen und zum Forschungsstand hinzufügen können.

Die Dokumentation gliedert sich in zahlreiche, fadengeheftete (heute teils gelockerte oder gelöste) Partitionen, die zu einem Block zusammengebunden und in die beschriebene Einbanddecke eingelegt wurden, teils auch einige lose Beilagen.

Vorhanden sind u. a. "S. Petri Kirchen Einnahme und Ausgabe Anno 1642", dabei Einnahmen aus Begräbnissen ("Einnahme von den Funeribus") mit den Namen und genauen Daten der Defuncti, "Jährliches Einkommen", mit externen Einnahmen "Extranei", "Einnahme an Zinßen", Almosengelder "Einnahme vor Bley unnd Küster vom Thüren ober der Klosterkirche", eine ausführliche Liste der "Baukosten und andern Ausgaben 1642", "Exceptio Bürgermeister und Rathmänner auch Kirchenherrscher zu Lechauf und Provocant Herr Elias Neyen Archidiacon daselbst Provocant": "Wir Bürgermeistere und Rathmanne der Stadt Seehausen erkennen hiermit für Unß, unsern Successoren am Rath und … die drey Viertel Llands für Priester-Pfarr am Siel bei der Wäßerung gelegen und unserm Pfarr-Ambt incorporirt".

Es folgen Urkunden betreffend die Pfründensteuer für die Pfarre und das Kloster S. Petri: "Jährlichs Einkommen St. Petri Kirch in Seehausen, besage Churf. große Kirchenbuch anno [1]600", "Jährlichs Einkommen von den Ländereyen", "Jährlichs Einkommend der Kirchen St. Petri von den Extreneis", "Von Grabstätten in St. Petri Kirch", "Von den Kasten welche in St. Petrikirche vorwahrlich beygesetzet davon auf ein gantzes Jahr", "Jährliche Ordinar Ausgabe St. Petri Kirch", "Assignation anni 1670" uns so weiter.

Erwähnt wird das "Closter Arendsee", Ausgaben für den Kirchenbau bzw. dessen Instandhaltung und Restaurierung: "An Bauwkosten und andern Augaben Anno 1642", "Das jährliche Einkommen St. Petri Kirch in Seehausen, beträge…". Ferner Beschlüsse des Klosters zu Seehausen: "Actum Seehausen d. 11. Juni 1731" und eine Abschrift eines bestätigenden Erlasses von Friedrich Wilhelm II. (gestempelt mit dem königlichen Siegel) über die "Salarirung der Diaconorum" an den "Archidiaconus zu Seehausen Neyen" (21.03.1731, Notarssignatur), zahlreiche weitere gestempelte Urkunden- und Erlass-Kopien und Abschriften, Dokumente über Rechtsstreitigkeiten, Personalbesetzungen und vielem mehr. Darunter ein "Protocollum vom 10. juli 1738 in causa Elias Neuyens Archid. zu Seehausen in person contra Bürger-Meister und Rath auch Kirchen Provisorer daselbst". Zahlreiche Prozess- und Gerichtsakten zu Auseinandersetzungen von weltlichen und geistlichen Institutionen, des Klosters Seehausen und dem Bürgermeister der Stadt. Ein größeres Dokument titelt: "Diejenige Verordnungen so in der Kirchen und Schul-Stipendien zu Seehausen" (1735; 17 S.). Am Schluss nach mehreren wohl ausgerissenen Blättern finden sich auch ein älteres Dokument "Wir Jo Urß Bürgermeister unnd Rathmann von 1638 beschließen …" Datiert "Anno d[o]m[ini] xxxviij". - Gebrauchsspuren, Flecke, Bräunungen, Wasserränder, meist ordentlich und oft in sauberen Kanzleischriften, Interessante Quelle zur Altmarkt.

Sehr vielfältige, umfangreiche Dokumentation zur evangelischen Stadtpfarr- und Klosterkirche St. Petri in der Hansestadt Seehausen an der Elbe, in der Altmarkt bei Stendal. Teils in zeitgenössischen handschriftlichen Kopien bzw. Abschriften, meist jedoch in Originaldokumenten. Die um das Jahr 1300 gebaute heutige Petrikirche gehört zu den bedeutendsten Bauten im Stil der norddeutschen Backsteingotik, errichtet auf einem romanischen Vorgängerbau aus lokalem Feldstein. Besonders markant ist die Westfassade mit einem monumentalen doppeltürmigen Wehrbau, der weit über Elbebene sichbar ist. Mitte des 15. Jahrhunderts wurde die gotische Basilika zu einer dreischiffigen Hallenkirche erweitert, wobei das Baumaterial ebenfalls Backstein blieb. Tatsächlich sind bis dato zur St. Petri nicht viele Quellen bekannt, so dass davon auszugehen ist, dass die vorliegenden Originaldokumente zahlreiche nicht unbedeutende historische Fakten bestätigen, widerlegen und zum Forschungsstand hinzufügen können.

Die Dokumentation gliedert sich in zahlreiche, fadengeheftete (heute teils gelockerte oder gelöste) Partitionen, die zu einem Block zusammengebunden und in die beschriebene Einbanddecke eingelegt wurden, teils auch einige lose Beilagen.

Vorhanden sind u. a. "S. Petri Kirchen Einnahme und Ausgabe Anno 1642", dabei Einnahmen aus Begräbnissen ("Einnahme von den Funeribus") mit den Namen und genauen Daten der Defuncti, "Jährliches Einkommen", mit externen Einnahmen "Extranei", "Einnahme an Zinßen", Almosengelder "Einnahme vor Bley unnd Küster vom Thüren ober der Klosterkirche", eine ausführliche Liste der "Baukosten und andern Ausgaben 1642", "Exceptio Bürgermeister und Rathmänner auch Kirchenherrscher zu Lechauf und Provocant Herr Elias Neyen Archidiacon daselbst Provocant": "Wir Bürgermeistere und Rathmanne der Stadt Seehausen erkennen hiermit für Unß, unsern Successoren am Rath und … die drey Viertel Llands für Priester-Pfarr am Siel bei der Wäßerung gelegen und unserm Pfarr-Ambt incorporirt".

Es folgen Urkunden betreffend die Pfründensteuer für die Pfarre und das Kloster S. Petri: "Jährlichs Einkommen St. Petri Kirch in Seehausen, besage Churf. große Kirchenbuch anno [1]600", "Jährlichs Einkommen von den Ländereyen", "Jährlichs Einkommend der Kirchen St. Petri von den Extreneis", "Von Grabstätten in St. Petri Kirch", "Von den Kasten welche in St. Petrikirche vorwahrlich beygesetzet davon auf ein gantzes Jahr", "Jährliche Ordinar Ausgabe St. Petri Kirch", "Assignation anni 1670" uns so weiter.

Erwähnt wird das "Closter Arendsee", Ausgaben für den Kirchenbau bzw. dessen Instandhaltung und Restaurierung: "An Bauwkosten und andern Augaben Anno 1642", "Das jährliche Einkommen St. Petri Kirch in Seehausen, beträge…". Ferner Beschlüsse des Klosters zu Seehausen: "Actum Seehausen d. 11. Juni 1731" und eine Abschrift eines bestätigenden Erlasses von Friedrich Wilhelm II. (gestempelt mit dem königlichen Siegel) über die "Salarirung der Diaconorum" an den "Archidiaconus zu Seehausen Neyen" (21.03.1731, Notarssignatur), zahlreiche weitere gestempelte Urkunden- und Erlass-Kopien und Abschriften, Dokumente über Rechtsstreitigkeiten, Personalbesetzungen und vielem mehr. Darunter ein "Protocollum vom 10. juli 1738 in causa Elias Neuyens Archid. zu Seehausen in person contra Bürger-Meister und Rath auch Kirchen Provisorer daselbst". Zahlreiche Prozess- und Gerichtsakten zu Auseinandersetzungen von weltlichen und geistlichen Institutionen, des Klosters Seehausen und dem Bürgermeister der Stadt. Ein größeres Dokument titelt: "Diejenige Verordnungen so in der Kirchen und Schul-Stipendien zu Seehausen" (1735; 17 S.). Am Schluss nach mehreren wohl ausgerissenen Blättern finden sich auch ein älteres Dokument "Wir Jo Urß Bürgermeister unnd Rathmann von 1638 beschließen …" Datiert "Anno d[o]m[ini] xxxviij". - Gebrauchsspuren, Flecke, Bräunungen, Wasserränder, meist ordentlich und oft in sauberen Kanzleischriften, Interessante Quelle zur Altmarkt.

Auktionsdetails

Versand

AGB & Wichtige Informationen

Stellen Sie dem Verkäufer eine Frage

Seehausen Altmark. - "S. Petri Kirchen". Urkunden- und Kontorbuch der Stadtpfarrkirche St. Petri in der Hansestadt Seehausen in der Altmark. Deutsche Handschrift auf Papier, in teils losen und teils zusammengebundenen Heften, Dokumenten, Briefen etc. Ca. 400 S. Ca. 35 x 22 cm. Loser Block eingelegt in geglättetes dunkelbraunes Kalbslederalbum des 19. Jahrhunderts (teils etwas beschabt) mit vier vielfach durchbrochenen, gehämmerten, punzierten und ziselierten Messing-Eckbeschlägen, großem Mittelbeschlag im Rollwerk-Kartuschenrahmen und versilbertem konvexen Ovalspiegel (die fragilen Messingblechornamente teils fehlerhaft), reich blindgeprägtem Rückdeckel sowie Messingbuckeln auf den Deckeln. Seehausen ca. 1630-1760.

Sehr vielfältige, umfangreiche Dokumentation zur evangelischen Stadtpfarr- und Klosterkirche St. Petri in der Hansestadt Seehausen an der Elbe, in der Altmarkt bei Stendal. Teils in zeitgenössischen handschriftlichen Kopien bzw. Abschriften, meist jedoch in Originaldokumenten. Die um das Jahr 1300 gebaute heutige Petrikirche gehört zu den bedeutendsten Bauten im Stil der norddeutschen Backsteingotik, errichtet auf einem romanischen Vorgängerbau aus lokalem Feldstein. Besonders markant ist die Westfassade mit einem monumentalen doppeltürmigen Wehrbau, der weit über Elbebene sichbar ist. Mitte des 15. Jahrhunderts wurde die gotische Basilika zu einer dreischiffigen Hallenkirche erweitert, wobei das Baumaterial ebenfalls Backstein blieb. Tatsächlich sind bis dato zur St. Petri nicht viele Quellen bekannt, so dass davon auszugehen ist, dass die vorliegenden Originaldokumente zahlreiche nicht unbedeutende historische Fakten bestätigen, widerlegen und zum Forschungsstand hinzufügen können.

Die Dokumentation gliedert sich in zahlreiche, fadengeheftete (heute teils gelockerte oder gelöste) Partitionen, die zu einem Block zusammengebunden und in die beschriebene Einbanddecke eingelegt wurden, teils auch einige lose Beilagen.

Vorhanden sind u. a. "S. Petri Kirchen Einnahme und Ausgabe Anno 1642", dabei Einnahmen aus Begräbnissen ("Einnahme von den Funeribus") mit den Namen und genauen Daten der Defuncti, "Jährliches Einkommen", mit externen Einnahmen "Extranei", "Einnahme an Zinßen", Almosengelder "Einnahme vor Bley unnd Küster vom Thüren ober der Klosterkirche", eine ausführliche Liste der "Baukosten und andern Ausgaben 1642", "Exceptio Bürgermeister und Rathmänner auch Kirchenherrscher zu Lechauf und Provocant Herr Elias Neyen Archidiacon daselbst Provocant": "Wir Bürgermeistere und Rathmanne der Stadt Seehausen erkennen hiermit für Unß, unsern Successoren am Rath und … die drey Viertel Llands für Priester-Pfarr am Siel bei der Wäßerung gelegen und unserm Pfarr-Ambt incorporirt".

Es folgen Urkunden betreffend die Pfründensteuer für die Pfarre und das Kloster S. Petri: "Jährlichs Einkommen St. Petri Kirch in Seehausen, besage Churf. große Kirchenbuch anno [1]600", "Jährlichs Einkommen von den Ländereyen", "Jährlichs Einkommend der Kirchen St. Petri von den Extreneis", "Von Grabstätten in St. Petri Kirch", "Von den Kasten welche in St. Petrikirche vorwahrlich beygesetzet davon auf ein gantzes Jahr", "Jährliche Ordinar Ausgabe St. Petri Kirch", "Assignation anni 1670" uns so weiter.

Erwähnt wird das "Closter Arendsee", Ausgaben für den Kirchenbau bzw. dessen Instandhaltung und Restaurierung: "An Bauwkosten und andern Augaben Anno 1642", "Das jährliche Einkommen St. Petri Kirch in Seehausen, beträge…". Ferner Beschlüsse des Klosters zu Seehausen: "Actum Seehausen d. 11. Juni 1731" und eine Abschrift eines bestätigenden Erlasses von Friedrich Wilhelm II. (gestempelt mit dem königlichen Siegel) über die "Salarirung der Diaconorum" an den "Archidiaconus zu Seehausen Neyen" (21.03.1731, Notarssignatur), zahlreiche weitere gestempelte Urkunden- und Erlass-Kopien und Abschriften, Dokumente über Rechtsstreitigkeiten, Personalbesetzungen und vielem mehr. Darunter ein "Protocollum vom 10. juli 1738 in causa Elias Neuyens Archid. zu Seehausen in person contra Bürger-Meister und Rath auch Kirchen Provisorer daselbst". Zahlreiche Prozess- und Gerichtsakten zu Auseinandersetzungen von weltlichen und geistlichen Institutionen, des Klosters Seehausen und dem Bürgermeister der Stadt. Ein größeres Dokument titelt: "Diejenige Verordnungen so in der Kirchen und Schul-Stipendien zu Seehausen" (1735; 17 S.). Am Schluss nach mehreren wohl ausgerissenen Blättern finden sich auch ein älteres Dokument "Wir Jo Urß Bürgermeister unnd Rathmann von 1638 beschließen …" Datiert "Anno d[o]m[ini] xxxviij". - Gebrauchsspuren, Flecke, Bräunungen, Wasserränder, meist ordentlich und oft in sauberen Kanzleischriften, Interessante Quelle zur Altmarkt.

Sehr vielfältige, umfangreiche Dokumentation zur evangelischen Stadtpfarr- und Klosterkirche St. Petri in der Hansestadt Seehausen an der Elbe, in der Altmarkt bei Stendal. Teils in zeitgenössischen handschriftlichen Kopien bzw. Abschriften, meist jedoch in Originaldokumenten. Die um das Jahr 1300 gebaute heutige Petrikirche gehört zu den bedeutendsten Bauten im Stil der norddeutschen Backsteingotik, errichtet auf einem romanischen Vorgängerbau aus lokalem Feldstein. Besonders markant ist die Westfassade mit einem monumentalen doppeltürmigen Wehrbau, der weit über Elbebene sichbar ist. Mitte des 15. Jahrhunderts wurde die gotische Basilika zu einer dreischiffigen Hallenkirche erweitert, wobei das Baumaterial ebenfalls Backstein blieb. Tatsächlich sind bis dato zur St. Petri nicht viele Quellen bekannt, so dass davon auszugehen ist, dass die vorliegenden Originaldokumente zahlreiche nicht unbedeutende historische Fakten bestätigen, widerlegen und zum Forschungsstand hinzufügen können.

Die Dokumentation gliedert sich in zahlreiche, fadengeheftete (heute teils gelockerte oder gelöste) Partitionen, die zu einem Block zusammengebunden und in die beschriebene Einbanddecke eingelegt wurden, teils auch einige lose Beilagen.

Vorhanden sind u. a. "S. Petri Kirchen Einnahme und Ausgabe Anno 1642", dabei Einnahmen aus Begräbnissen ("Einnahme von den Funeribus") mit den Namen und genauen Daten der Defuncti, "Jährliches Einkommen", mit externen Einnahmen "Extranei", "Einnahme an Zinßen", Almosengelder "Einnahme vor Bley unnd Küster vom Thüren ober der Klosterkirche", eine ausführliche Liste der "Baukosten und andern Ausgaben 1642", "Exceptio Bürgermeister und Rathmänner auch Kirchenherrscher zu Lechauf und Provocant Herr Elias Neyen Archidiacon daselbst Provocant": "Wir Bürgermeistere und Rathmanne der Stadt Seehausen erkennen hiermit für Unß, unsern Successoren am Rath und … die drey Viertel Llands für Priester-Pfarr am Siel bei der Wäßerung gelegen und unserm Pfarr-Ambt incorporirt".

Es folgen Urkunden betreffend die Pfründensteuer für die Pfarre und das Kloster S. Petri: "Jährlichs Einkommen St. Petri Kirch in Seehausen, besage Churf. große Kirchenbuch anno [1]600", "Jährlichs Einkommen von den Ländereyen", "Jährlichs Einkommend der Kirchen St. Petri von den Extreneis", "Von Grabstätten in St. Petri Kirch", "Von den Kasten welche in St. Petrikirche vorwahrlich beygesetzet davon auf ein gantzes Jahr", "Jährliche Ordinar Ausgabe St. Petri Kirch", "Assignation anni 1670" uns so weiter.

Erwähnt wird das "Closter Arendsee", Ausgaben für den Kirchenbau bzw. dessen Instandhaltung und Restaurierung: "An Bauwkosten und andern Augaben Anno 1642", "Das jährliche Einkommen St. Petri Kirch in Seehausen, beträge…". Ferner Beschlüsse des Klosters zu Seehausen: "Actum Seehausen d. 11. Juni 1731" und eine Abschrift eines bestätigenden Erlasses von Friedrich Wilhelm II. (gestempelt mit dem königlichen Siegel) über die "Salarirung der Diaconorum" an den "Archidiaconus zu Seehausen Neyen" (21.03.1731, Notarssignatur), zahlreiche weitere gestempelte Urkunden- und Erlass-Kopien und Abschriften, Dokumente über Rechtsstreitigkeiten, Personalbesetzungen und vielem mehr. Darunter ein "Protocollum vom 10. juli 1738 in causa Elias Neuyens Archid. zu Seehausen in person contra Bürger-Meister und Rath auch Kirchen Provisorer daselbst". Zahlreiche Prozess- und Gerichtsakten zu Auseinandersetzungen von weltlichen und geistlichen Institutionen, des Klosters Seehausen und dem Bürgermeister der Stadt. Ein größeres Dokument titelt: "Diejenige Verordnungen so in der Kirchen und Schul-Stipendien zu Seehausen" (1735; 17 S.). Am Schluss nach mehreren wohl ausgerissenen Blättern finden sich auch ein älteres Dokument "Wir Jo Urß Bürgermeister unnd Rathmann von 1638 beschließen …" Datiert "Anno d[o]m[ini] xxxviij". - Gebrauchsspuren, Flecke, Bräunungen, Wasserränder, meist ordentlich und oft in sauberen Kanzleischriften, Interessante Quelle zur Altmarkt.

Wertvolle Bücher, Dekorative Graphik & Autographen

Auktionsdatum

Lose: 1-1635

Lose: 2001-2868

Lose: 3001-3546

Ort der Versteigerung

Erdener Str. 5a

Berlin

14193

Germany

Für Galerie Bassenge Versandinformtation bitte wählen Sie +49 (0)30 89380290.

Wichtige Informationen

Zu Aufgeld und Mehrwertsteuer prüfen Sie bitte das jeweilige Los.

For buyer’s premium and VAT please check particular lot.

AGB

A117

Conditions of Sale

1. The Galerie Gerda Bassenge (or Bassenge Buchautionen GbR, or Bassenge Fotoauktionen GbR, resp.) subsequently called "the auctioneer" carries on business as commission-agent in its own name on behalf of its voluntary consignors. This auction sale is a public one in the sense of § 383 III BGB.

2. The auctioneer reserves the right to combine, to split, to change or to withdraw lots before the actual final sale.

3. All objects put up for auction can be viewed and examined prior to the sale at the times made known in the catalogue. The items are used and sold as is. As long as not explicitly mentioned in the catalogue description, framing is not an inherent part of the offer. As a rule, the condition of the individual work is not given in the catalogue. Catalogue descriptions are made with as much care as possible, but the descriptions do not fall under the statutory paragraph for guaranteed legal characteristics. The same applies for individually requested condition reports. These also offer no legal guarantee and only represent the subjective assessment of the auctioneer while serving as a non-binding orientation. The liability for damage to life, body or health shall remain unaffected. In case of a justified claim, however, he will accept the responsibility to make a claim for restitution on behalf of the buyer against the consignor within a period of 12 months, running from the fall of the hammer. In the event of a successful claim the auctioneer will refund the hammerprice plus premium.

4. The highest bidder acknowledged by the auctioneer shall be deemed the buyer. In case of identical bids the buyer will be determined by drawing lots. In the event of a dispute the auctioneer has the absolute discretion to reoffer and resell the lot in dispute. He may also knock down lots conditionally.

5. In the case of a written bid the bidder commissions the auctioneer to place bids on his behalf during the auction. In cases where there is a discrepancy between number and title in a written bid the title shall prevail.

6. Telephone and direct online bidding via the internet must be approved in advance by the auctioneer. The auctioneer cannot be held liable for faulty connections or transmission failure. In such a case the bidder agrees to bid the reserve price of the corresponding lot. For such bidding the regulations of long distance contracts do not apply (Fernabsatzverträge) [cf § 312d IV,5 BGB].

7. On the fall of the auctioneer's hammer title to the offered lot will pass to the acknowledged bidder. The successful buyer is obliged to accept and pay for the lot. Ownership only passes to the buyer when full payment has been received. The buyer, however, immediately assumes all risks when the goods are knocked down to him.

8. A premium of 28% of the hammer price will be levied in which the VAT is included (marginal tax scheme) or a premium of 23% of the hammer price plus the VAT of 19% of the invoice sum will be levied [books: 7%] (regular tax scheme). Buyers from countries of the European Union are subject to German VAT.

Items marked with an * are subject to the regular tax scheme (premium of 23% of the hammer price plus the current VAT of 19%).

Items marked with an ˆ are subject to import duty. In these cases in addition to a premium of 25% (marginal tax scheme), the charged import tax of currently 7% will be added to the hammer price.

Exempted from these rules are only dealers from EU-countries, who are entitled, under their notification of their VAT ID-Number, to buy on the basis of VAT-free delivery within the European Union. Notification of VAT ID-Numbers must be given to the auctioneer before the sale.

For buyers from non EU-countries a premium of 23% will be levied. VAT will be exempted or refunded on production of evidence of exportation within 4 weeks of the auction, or, if appropriate, importation to another country. This is taken as given when the dispatch is effected by us.

Live bidding through external online platforms entails a transaction fee stipulated by the platform and will be added to the premium.

Due to the work overload of the accounting department during auctions, invoices generated during or directly after an auction require careful revision and possible correction; errors excepted.

9. Auction lots will, without exception, only be handed over after pay¬ment has been made. Credit cards (VISA, Mastercard, American Express), checks and any other form of non-cash payment are accepted only on account of performance. Any exchange rate risk and all bank charges shall be borne by the buyer. Storage and dispatch are at the expense and risk of the buyer. If the shipping costs exceed the lump sum on the invoice the outstanding amount will be billed separately.

10. According to regulation (EC) No. 116/2009, an export license is necessary when exporting cultural goods out of European Community territory, depending on the type or value of the object in question. For the purposes of wildlife conservation, it is necessary to obtain an export license according to regulation (EC) No. 338/97 when exporting objects made from certain protected materials (incl. ivory, tortoiseshell, mother-of-pearl and certain corals) out of the territory of the European Community. Export licenses for objects made of protected materials are only granted under strict conditions or may not be granted at all. The import of such objects may be restricted or prohibited by certain countries. It is the buyer's responsibility to inform himself, whether an object is subject to such restrictions. Export and import of such objects are at the expense and risk of the buyer.

11. The buyer is liable for acceptance of the goods and for payment. The purchase price shall be due for payment upon the lot being knocked down to the buyer. In case of a delayed payment (two weeks after the sale) the purchaser will be held responsible for all resultant damages, in particular interest and exchange losses. In case of payment default the auctioneer will charge interest on the outstanding amount at a rate of 1% to the gross price per month or part of month. In such an event the auctioneer reserves the right to annul the purchase contract without further notice, and to claim damages from the buyer for non-fulfilment, accordingly he can re-auction the goods at the buyer's expense. In this case the buyer is liable for any loss incurred, the buyer shall have no claim if a higher price has been achieved. He will not be permitted to bid.

12. The place of fulfillment and jurisdiction is Berlin. German law applies exclusively; the UN-Treaty (CISG) is explicitly excluded.

13. The prices quoted after each lot are estimates, not reserves.

14. The after-sales is part of the auction in which the bidder places either by telephone or in written form (as stated in number 5 and 6) the order to bid a set amount.

15. By making a bid, either verbally in the auction, by telephone, written by letter, by fax, or through the internet the bidder confirms that he has taken notice of these terms of sale by auction and accepts them. Agents who act on behalf of a third party are jointly and separately liable for the fulfillment of contract on behalf of their principals.

16. Should one or the other of the above terms of sale become wholly or partly ineffective, the validity of the remainder is not affected. In the event of a dispute the German version of the above conditions of sale is valid.

David Bassenge / Auctioneer

As of March 2021

Versteigerungs-Bedingungen

1. Die Galerie Gerda Bassenge (bzw. Bassenge Buchauktionen GbR, bzw. Bassenge Fotoauktionen GbR), nachfolgend Versteigerer genannt, versteigert als Kommissionärin im eigenen Namen und für Rechnung ihrer Auftraggeber (Kommittenten), die unbenannt bleiben. Die Versteigerung ist freiwillig und öffentlich im Sinne des § 383 III BGB.

2. Der Versteigerer behält sich das Recht vor, Nummern des Kataloges zu vereinen, zu trennen, außerhalb der Reihenfolge anzubieten oder zurückzuziehen.

3. Sämtliche zur Versteigerung kommenden Gegenstände können vor der Versteigerung besichtigt und geprüft werden. Die Sachen sind gebraucht. Erhaltungszustände der einzelnen angebotenen Arbeiten bleiben im Katalog in der Regel unerwähnt. Die Katalogbeschreibungen sind keine Garantien im Rechtssinne und keine vertraglich vereinbarten Beschaffenheitsangaben. Gleiches gilt für individuell angeforderte Zustandsberichte. Sie bringen nur die subjektive Einschätzung des Versteigerers zum Ausdruck und dienen lediglich der unverbindlichen Orientierung. Alle Gegenstände werden in dem Erhaltungszustand veräußert, in dem sie sich bei Erteilung des Zuschlages befinden. Soweit nicht in der Katalogbeschreibung explizit erwähnt, sind Rahmungen nicht bindender Bestandteil des Angebots. Der Käufer kann den Versteigerer nicht wegen Sachmängeln in Anspruch nehmen, wenn dieser seine Sorgfaltspflichten erfüllt hat. Der Versteigerer verpflichtet sich jedoch, wegen rechtzeitig vorgetragener, begründeter Mängelrügen innerhalb der Verjährungsfrist von 12 Monaten ab dem Zeitpunkt des Zuschlags seine Ansprüche gegenüber dem Einlieferer (Auftraggeber) geltend zu machen. Im Falle erfolgreicher Inanspruchnahme des Einlieferers erstattet der Versteigerer dem Erwerber den Kaufpreis samt Aufgeld. Die Haftung des Versteigerers auf Schadensersatz für Vermögensschäden - gleich aus welchem Grund - ist ausgeschlossen, es sei denn, dem Versteigerer fiele Vorsatz oder grobe Fahrlässigkeit zur Last. Die Haftung bei Verletzung von Leben, Körper und Gesundheit bleibt unberührt.

4. Der Zuschlag erfolgt nach dreimaligem Aufruf an den Höchstbieten¬den. Der Versteigerer kann den Zuschlag verweigern oder unter Vor-behalt erteilen. Wenn mehrere Personen dasselbe Gebot abgeben und nach dreimaligem Aufruf kein höheres Gebot erfolgt, entscheidet das Los. Der Versteigerer kann den Zuschlag zurücknehmen und die Sachen erneut ausbieten, wenn irrtümlich ein rechtzeitig abgegebenes höheres Gebot übersehen worden ist oder wenn der Höchstbietende sein Gebot nicht gelten lassen will oder sonst Zweifel über den Zuschlag bestehen.

5. Im Falle eines schriftlichen Gebotes beauftragt der Interessent den Versteigerer für ihn während der Versteigerung Gebote abzugeben. In schriftlichen Aufträgen ist bei Differenzen zwischen Nummer und Kennwort das Kennwort maßgebend.

6. Telefonische Gebote und Online-Direkt-Gebote über das Internet bedürfen der vorherigen Anmeldung beim Versteigerer und dessen Zustimmung. Für die Bearbeitung übernimmt der Versteigerer jedoch keine Gewähr. Telefonische und Online-Gebote werden nur akzeptiert, wenn der Bieter bereit ist, den ihm zuvor mitgeteilten Mindestpreis des jeweiligen Loses zu bieten. Auch bei Nichtzustandekommen einer Verbindung gilt, dass für den Auktionator dieses Gebot in Höhe des Mindestpreises verbindlich ist. Für das Zustandekommen einer entsprechenden Telefon- oder Onlineverbindung übernimmt der Versteigerer keine Gewähr. Das Widerrufs- und Rückgaberecht bei Fernabsatzverträgen findet auf solche Gebote keine Anwendung (§ 312d Abs. 4 Nr. 5 BGB).

7. Mit der Erteilung des Zuschlages geht die Gefahr für nicht zu vertretende Verluste und Beschädigung auf den Ersteigerer über. Das Eigentum an den ersteigerten Sachen geht erst mit vollständigem Zahlungseingang an den Erwerber über.

8. Auf den Zuschlagspreis ist ein Aufgeld von 28% zu entrichten, in dem die Umsatzsteuer ohne separaten Ausweis enthalten ist (Differenzbesteuerung) oder ein Aufgeld von 23 % auf den Zuschlag zzgl. der Umsatzsteuer von z.Zt. 19% (Regelbesteuerung), bei Büchern beträgt die Umsatzsteuer 7% (Regelbesteuerung).

Die im Katalog mit einem * gekennzeichneten Objekte unterliegen in jedem Fall der Regelbesteuerung (Aufgeld von 23 % auf den Zuschlag zzgl. der Umsatzsteuer von z.Zt. 19%).

Bei den im Katalog mit einem ^ gekennzeichneten Objekten ist Einfuhrumsatzsteuer angefallen. In diesen Fällen wird zusätzlich zum Aufgeld von 25% (Differenzbesteuerung) die verauslagte Einfuhrumsatzsteuer in Höhe von derzeit 7% auf den Zuschlag erhoben.

Für bundesdeutsche Kunsthändler und Antiquare, die zum Vorsteuerabzug berechtigt sind, kann die Gesamtrechnung auf Wunsch, wie bisher nach der Regelbesteuerung ausgestellt werden.

Von der Umsatzsteuer befreit sind Ausfuhrlieferungen in Drittländer (außerhalb der EU) und - bei Angabe ihrer USt.-Identifikations-Nr. bei Auftragserteilung als Nachweis der Berechtigung zum Bezug steuerfreier innergemeinschaftlicher Lieferungen - auch an Unternehmen in anderen EU-Mitgliedsstaaten, unter der Voraussetzung, dass sie für gewerblichen Gebrauch einkaufen. Eine Korrektur nach Rechnungsstellung ist nicht möglich.

Alle anderen Käufer aus EU-Ländern unterliegen der Umsatzsteuer. Ausländischen Käufern außerhalb der Europäischen Union wird die Umsatzsteuer erstattet, wenn binnen 4 Wochen nach der Auktion der deutsche zollamtliche Ausfuhrnachweis und der zollamtliche Einfuhrnachweis des entsprechenden Importlandes erbracht werden. Bei Versand durch uns gilt der Ausfuhrnachweis als gegeben.

Bei Online-Live-Geboten über externe Internetplattformen erhöht sich das Aufgeld um die dort anfallende Transaktionsgebühr (3%).

Während oder unmittelbar nach der Auktion ausgestellte Rechnungen bedürfen wegen Überlastung der Buchhaltung einer besonderen Nachprüfung und eventueller Berichtigung; Irrtum vorbehalten.

9. Die Auslieferung der ersteigerten Stücke erfolgt in unseren Geschäftsräumen gegen Bezahlung. Kreditkarten (VISA, Mastercard, American Express), Schecks sowie andere unbare Zahlungen werden nur erfüllungshalber angenommen. Bankspesen/Transaktionsgebühren bzw. Kursverluste gehen zu Lasten des Käufers. Die Aufbewahrung erfolgt auf Rechnung und Gefahr des Käufers. Der Versand wird gegen Vorabrechnung des Rechnungsbetrages ausgeführt. Die Versandspesen sowie die Kosten für Versicherung gegen Verlust und Beschädigung gehen zu Lasten des Käufers. Übersteigen die tatsächlichen Versandkosten die vorab berechnete Pauschale, so wird die Differenz dem Käufer nachträglich in Rechnung gestellt.

10. Bei der Ausfuhr von Kulturgütern aus dem Gemeinschaftsgebiet der EG ist gem. der EG-Verordnung Nr. 116/2009 abhängig von Kategorie und Wert des Objekts ggf. eine Ausfuhrgenehmigung erforderlich. Aus Gründen des Artenschutzes können Objekte aus bestimmten, geschützten Materialien (u.a. Elfenbein, Schildpatt, Perlmutt und einige Korallenarten) besonderen Im- und Exportbeschränkungen unterliegen. Zum Zwecke des Exports (insbesondere außerhalb der Europäischen Union) kann hierfür eine spezielle Ausfuhrgenehmigung gemäß der Verordnung (EG) Nr. 338/97 erforderlich sein. Entsprechende Ausfuhrgenehmigungen können nur unter strengen Bedingungen erteilt und ggf. auch gar nicht erlangt werden, auch kann der Import dieser Gegenstände in manche Staaten eingeschränkt oder untersagt sein. Der Käufer ist selbst dafür verantwortlich, sich über etwaige Im- und Exportbeschränkungen zu informieren. Export und Import entsprechender Objekte erfolgen allein auf Rechnung und Gefahr des Käufers.

11. Der Zuschlag verpflichtet zur Abnahme. Der Kaufpreis ist mit dem Zuschlag fällig. Der Versteigerer ist berechtigt, falls nicht innerhalb von zwei Wochen nach der Versteigerung Zahlung geleistet ist, den durch den Zuschlag zustande gekommenen Kaufvertrag ohne weitere Fristsetzung zu annullieren, Verzugszinsen in banküblicher Höhe - mindestens jedoch 1 % auf den Bruttopreis je angebrochenen Monat - zu berechnen und von dem Ersteigerer wegen Nichterfüllung Schadenersatz zu verlangen. Der Schadenersatz kann in diesem Falle auch so berechnet werden, dass die Sache in einer neuen Auktion nochmals versteigert wird und der säumige Käufer für einen Mindererlös gegenüber der vorangegangenen Versteigerung einschließlich der Gebühren des Auktionshauses aufzukommen hat. Zu einem Gebot wird er nicht zugelassen, auf einen etwaigen Mehrerlös hat er keinen Anspruch.

12. Erfüllungsort und Gerichtsstand im kaufmännischen Verkehr ist Berlin. Es gilt ausschließlich deutsches Recht. Das UN-Abkommen über Verträge des internationalen Warenkaufs (CISG) findet keine Anwendung.

13. Die im Katalog aufgeführten Preise sind Schätzpreise, keine Limite.

14. Der Nachverkauf ist Teil der Versteigerung, bei der der Interessent entweder telefonisch oder schriftlich (im Sinne der Ziffern 5 und 6) den Auftrag zur Gebotsabgabe mit einem bestimmten Betrag erteilt.

15. Die Abgabe eines Gebotes in jeglicher Form bedeutet die Anerkennung dieser Versteigerungsbedingungen. Der Versteigerer nimmt Gebote nur aufgrund der vorstehenden Versteigerungsbedingungen entgegen und erteilt dementsprechend Zuschläge. Kommissionäre haften für die Käufe ihrer Auftraggeber.

16. Sollte eine der vorstehenden Bestimmungen ganz oder teilweise unwirksam sein, so bleibt die Gültigkeit der übrigen davon unberührt.

David Bassenge, Versteigerer

Stand: März 2021